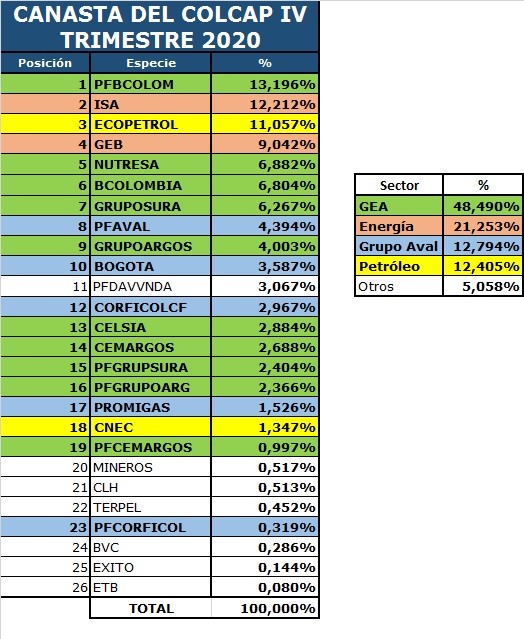

En la canasta del COLCAP del IV trimestre 2020 llama la atención el aumento de peso en el índice de especies como ISA y GEB del sector energía. Se ha premiado wL hecho que hayan sido compañías defensivas en la crisis de 2020 provocada por Covid-19 y que hayan logrado importantes alzas durante el año, llegando incluso a niveles máximos como fue el caso de ISA.

En efecto, la acción de ISA es la segunda especie del COLCAP, desplazando a Ecopetrol con un peso de 12,122% en índice, el más alto de su historia. Por su parte GEB ocupa la cuarta casilla con 9,04%, el puesto más alto de su historia. Ambas especies pesan el 21,25% del índice, incluso más de lo que pesan las acciones ordinarias y preferenciales de Bancolombia (20,00%).

ISA ha participado en todas las 51 canastas que lleva el índice COLCAP en su historia. La compañía comenzó pesando 11% en el índice y en la caída de su precio entre 2013 y 2015 llegó a pesar apenas 3,4%. Desde el año 2015 ha ganado protagonismo en el mercado, ha logrado precios máximos históricos y ahora es la segunda especie más importante del índice de la bolsa de Colombia.

En cuanto a GEB, llegó al COLCAP en el 1er trimestre 2010 ante la salida de Grupo Aval ordinaria, posteriormente salió en 4to trimestre 2020 tras 3 periodos en el índice dándole paso a las acciones preferencial de Helm Bank. Finalmente volvió al índice para nunca más irse en la canasta del 1er trimestre 2013 mientras Tablemac y Carvajal Empaques preferencial salían del índice

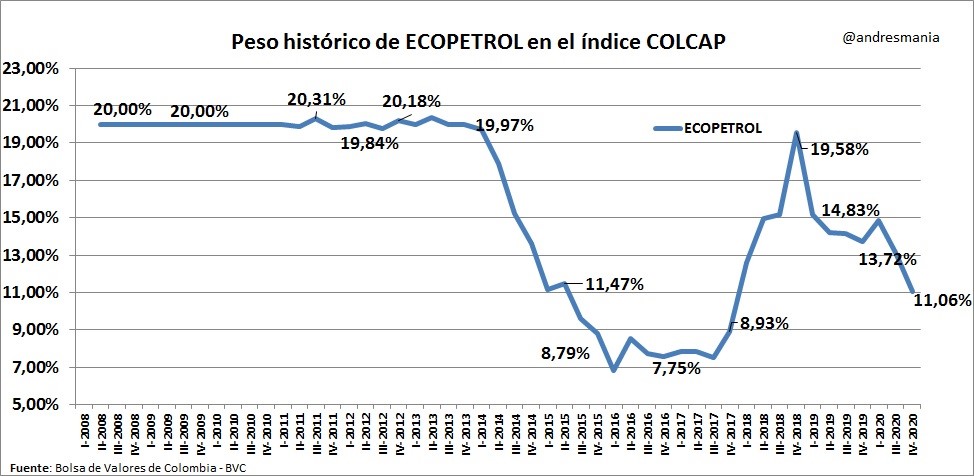

Por su parte, la acción de Ecopetrol volvió a “ceder terreno” en el índice COLCAP, siendo desplazada al tercer lugar con 11,06% de peso, el nivel más bajo desde 2015, debido a su caída de precio durante el año 2020. Ecopetrol duró desde 2008 hasta 2’13 liderando el COLCAP con 20% de peso en promedio, hasta la crisis petrolera de 2014. Posteriormente en 2017 comenzó su recuperación en el índice hasta 2019 cuando alcanzó 19,58%, para de nuevo volver a cer

Otro ejemplo aislado para analizar de pérdida de importancia en el índice COLCAP es la acción de Éxito, la cual luego de la OPA queda apenas con 0,14%. El daño que hacen las OPA a la liquidez de las acciones.